配资炒股软件

配资炒股软件

一、业绩概览:净利润激增,市场反响热烈

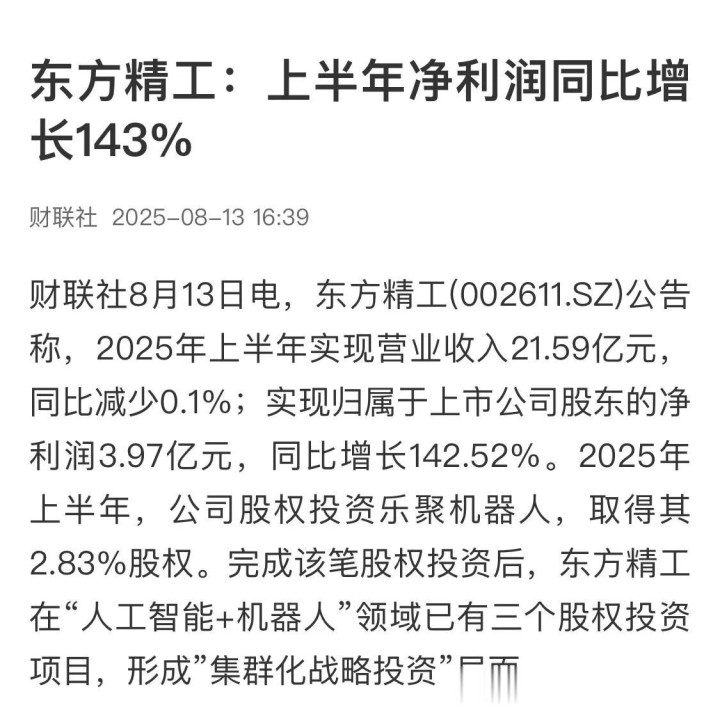

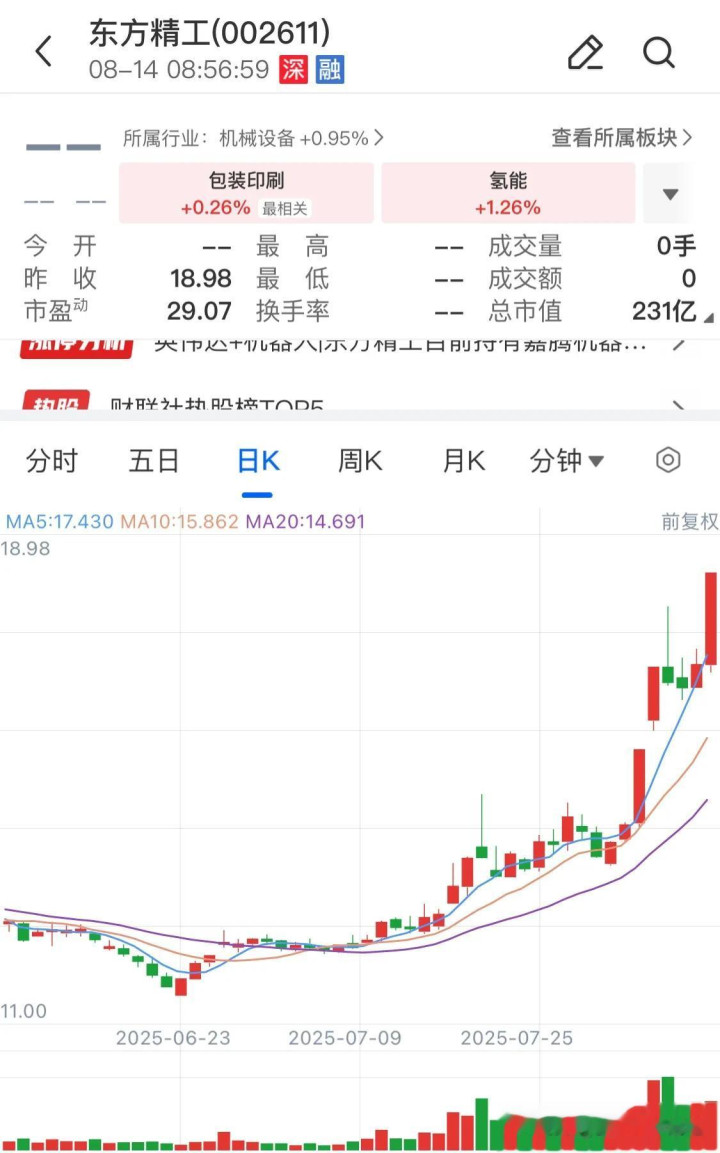

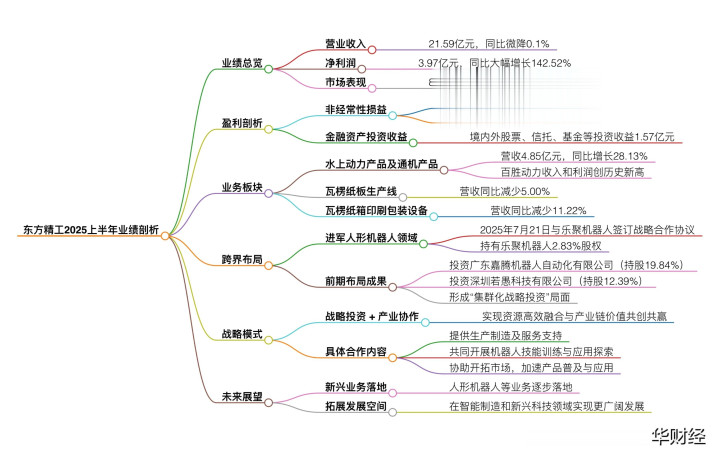

8月13日晚间,东方精工(002611.SZ)发布2025年半年度报告,引发市场高度关注。报告数据显示,公司上半年实现营业收入21.59亿元,同比微降0.1%;尽管营收略有波动,但归属于上市公司股东的净利润表现抢眼,达到3.97亿元,同比大幅增长142.52%,盈利能力凸显。二级市场上,东方精工同样表现活跃,8月13日股价强势涨停,报收18.98元/股,直观体现了市场对其发展潜力的看好。

二、盈利深挖:非经常性损益成净利润增长关键

东方精工上半年净利润的大幅攀升,非经常性损益的拉动作用尤为显著。报告指出,上半年非经常性损益对净利润的影响区间为1.09亿元至1.51亿元,而2024年同期该数值为负。具体来看,公司在金融资产投资领域斩获颇丰,境内外股票、信托、基金等投资合计实现收益1.57亿元,成为推动净利润增长的重要力量。

三、业务板块扫描:传统业务承压,水上动力产品表现突出

东方精工的主营业务涵盖智能包装装备与水上动力设备两大板块。其中,水上动力产品及通机产品表现亮眼,实现营业收入4.85亿元,同比增长28.13%,控股子公司百胜动力的收入和利润均创下历史新高,为公司业绩增长注入强劲动力。不过,传统业务板块面临一定挑战,瓦楞纸板生产线和瓦楞纸箱印刷包装设备的营收分别同比下降5.00%和11.22%,反映出市场环境变化对传统业务的冲击。

四、跨界布局:“人工智能+机器人”领域开启集群化投资

(1)切入人形机器人赛道,达成战略合作

在主营业务稳步推进的同时,东方精工积极跨界布局“人工智能+机器人”领域,彰显出强烈的转型决心与创新意愿。2025年7月21日,公司与国内头部人形机器人企业乐聚机器人签订《战略合作协议》,并持有其2.83%的股权,正式宣告进军人形机器人领域。此次合作旨在通过生产制造、技能训练及应用探索等多维度协作,推动人形机器人在工业智造、商业服务、科研教育、家庭服务等场景的广泛落地。

(2)前期布局初显成效,形成集群化投资格局

对乐聚机器人的股权投资,并非东方精工在“人工智能+机器人”领域的首次尝试。此前,公司已通过战略投资广东嘉腾机器人自动化有限公司(工业机器人领域,持股19.84%)和深圳若愚科技有限公司(AI多模态大模型领域,持股12.39%),完成了在该领域的初步布局。至此,东方精工在“人工智能+机器人”领域已形成三个股权投资项目,构建起“集群化战略投资”格局,为后续发展奠定了坚实基础。

五、战略模式解析:“战略投资+产业协作”,实现产业链价值共赢

东方精工在“人工智能+机器人”领域的战略投资,采用“战略投资+产业协作”的模式,致力于实现资源高效整合与产业链价值共创。公司计划将自身在高端智能装备制造领域的资源优势,与标的企业在机器人、AI大模型等领域的技术长处相结合,共同推进人形机器人产品的规模化生产,并加速其在工业制造、商业服务等多元场景的应用落地。

具体而言,东方精工将为乐聚机器人提供生产制造及服务支持,包括按时保质完成人形机器人产品的生产、调试、部署及售后服务;同时,双方将联合开展机器人技能训练与应用探索,推动产品在实际场景中发挥作用。此外,东方精工还将凭借自身的社会及行业资源,协助乐聚机器人拓展市场,加快机器人产品的普及应用,最终实现互利共赢。

六、未来前景:新兴业务落地,拓展增长空间

2025年上半年,东方精工在主营业务稳健发展的基础上,借助非经常性损益的显著贡献实现了净利润的大幅增长。同时,公司积极跨界布局“人工智能+机器人”领域,通过集群化战略投资与产业协作,推动产业链价值共创。展望未来,随着人形机器人等新兴业务的逐步落地,东方精工有望在智能制造和新兴科技领域开拓更广阔的发展空间。公司将持续发挥自身优势,深化与战略合作伙伴的协作,不断提升核心竞争力,为股东创造更大价值。

七、风险提示与投资考量

尽管东方精工上半年业绩亮眼,且积极布局新兴领域,但投资者仍需关注潜在风险。传统业务板块的营收下滑可能对公司整体业绩造成一定影响;而“人工智能+机器人”领域市场竞争激烈,技术更新换代迅速,公司的新兴业务布局存在不确定性。

因此,投资者在做出投资决策时,应充分了解公司的业务状况与发展前景,结合自身风险承受能力谨慎选择。同时,建议密切关注公司后续动态,及时调整投资策略。

配资炒股软件

配资炒股软件

第二证券提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯